后疫情时代,餐饮业的破局之道!头条

三年后,餐饮业终于看到了黎明前的曙光。

三年疫情,让餐饮行业经历了至暗时刻,“口罩”对餐饮行业到底产生了怎样的影响?如今,当黎明的阳光利透层层迷雾,餐饮人该如何破局,餐饮行业的前路又在何方?

曼玲粥创始人邓公断做客“中华餐饮双创论坛暨中国餐饮Boss有约”直播间,以“后疫情时代餐饮业的破局之道”为主题,邓总深刻解读疫情下的餐饮业,带来上述问题的答案。

疫情对餐饮行业的影响,损失明显,艰难前行,充满挑战

身边发生的“批量”转让、闭店等现象,让我们深刻意识到疫情餐饮业的巨大影响。

邓总提到,新冠疫情突发性强、波及范围广、持续时间长,全民抗疫的三年,餐饮商户面临的困难持续加深。

1、消费呈收缩态势

疫情不仅改变了人们的生活状态,还改变了人们的消费习惯。

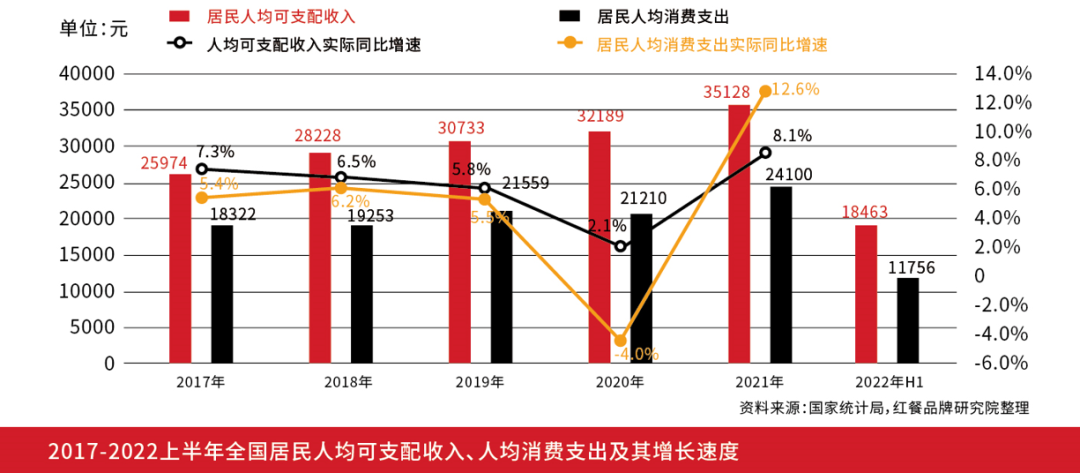

一是“不敢花”了,随着我国经济总量的不断提升,居民人均可支配收入节节攀升。但近两年受疫情影响,居民人均消费支出在人均可支配收入中的比例有所下降。

数据显示,2021年全国居民人均消费支出2.4万元,比上年实际增长12.6%。在2022年,全国居民可支配收入为18463元,扣除价格因素的实际增速仅为3.0%;全国居民人均消费支出11756元,扣除价格因素的实际增速仅有0.8%。

二是“不出门”了,疫情反复无常,特别是进入2022年后,疫情更是呈现出多地散发,反复爆发的状态。为抗击疫情,大量餐饮商户或主动或被动暂停营业,人们外出聚餐数量骤降,堂食首当其冲受到严重冲击。

在上述背景下,消费收缩态势明显。与之相匹配的是餐饮总收入的不景气。据国家统计数据显示,2020年我国餐饮收入同比下降7200亿,2021年回升了7367.6亿元,但在2022年上半年再度收缩。

2、商户损失明显

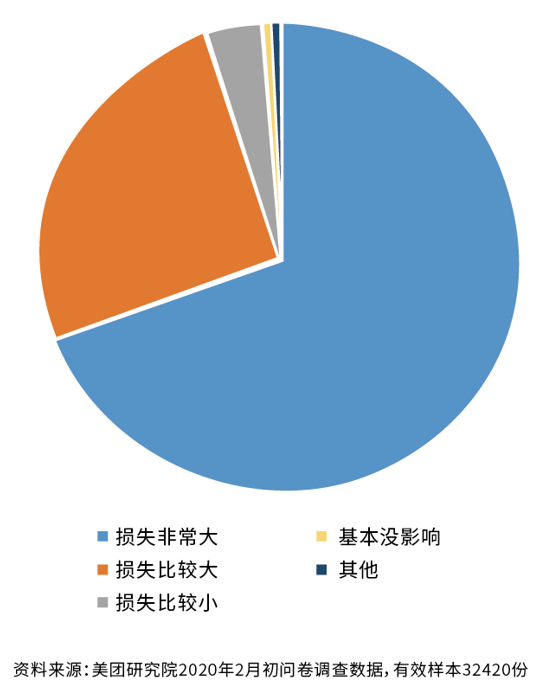

美团32420份问卷调查显示,69.3%的餐饮商户表示疫情造成的营业损失非常大;25.8%的餐饮商户表示损失较大;只有4.9%的餐饮商户认为损失较小或基本没影响。

商户损失明显,导致行业面对的困难和问题被不断放大。一是在政策关停广泛覆盖的影响下,多数餐饮商户的营业收入急剧下降;二是在疫情,以及房租、食材、人工固定成本等多重压力的共同作用下,九成餐饮商户资金短缺;三是经历长达三年的煎熬后,行业发展预期较差,有15.3%的餐饮商户有明确的关店计划。

3、2022年充满挑战,稳中回暖

总体来看,2022年是充满挑战的一年。

2022年初,国内疫情出现多点散发状况,多地餐饮企业受到较大影响。2022年上半年,全国餐饮总营收2.0万亿,同比下降7.7%。

对此,邓总分享了几个2022 H1同比2021H1的数据。在中国餐饮收入规模、中国餐饮门店规模、下沉市场餐饮占比、全国餐饮连锁率、限额以上餐饮收入占比、全国餐饮开店数、中国餐饮市场人均消费等几大指标中,仅有“限额以上餐饮占比”以及“人均消费”两大板块呈现上扬态势,其他均呈现出下跌甚至暴跌的态势。

但如果排除疫情影响,或是在疫情形势有所松动的时段里,餐饮市场又呈现出稳中回暖的态势。

疫情后破局之道,新趋势、新风潮中暗藏新机遇

三年里,为了降低疫情对餐饮业的影响,多地都曾出台扶持政策扶持餐饮业复苏。与此同时,餐饮行业也在积极探索新出路。

▲图源网络,仅学习勿商用

对于疫情后破局之道,邓总着重提到了6点:

1、 餐饮行业结构重塑,线上餐饮外卖服务面临新的发展机遇

就在11月份,配合疫情防控工作,曼玲粥全国有176家门店无法正常营业。在这种情况,外卖几乎成为门店盈利的唯一窗口。受疫情催化,近两年,几乎所有餐饮企业都在提升外卖的比重,以降低堂食不确定性带来的影响。

经历此次疫情,很多餐饮商户开始意识到线上渠道的重要性,外卖商户快速增长,线上线下结合成为我国餐饮行业发展新常态。在这种背景下,外卖生态将进一步扩大,出现更多的新用户、新商户、新模式,以及新合作伙伴等。

2、 轻餐化趋势渐显,连锁加盟模式更受欢迎

曾经的餐饮大咖更看中重资产运营的大店模式,而近几年,餐饮人聊的更多的是“轻资产”、“轻模式”。邓总总结,小店时代来了。

邓总分析,“小而专”、“小而特”、“小而美”这样的小店未来的生存能力会越来越强。包括曼玲粥的部分门店在内,大量案例也证明, “小店”模式降低了人工、房租、食材成本等成本,采取轻量化、装修简约化、营销网络化等手法运营,在疫情中呈现出了逆势增长。

同时,未来餐饮业必将走向连锁化,上述提到的“轻运营”趋势也将表现在连锁模式上。相对于成本自担的直营模式,加盟模式具有快速复制、扩张成本低、收益共享风险共担的优势,它比直营企业更具抗风险能力。

连锁趋势之下,单打独斗的时代已经过去,邓总建议中小创业者迈进餐饮行业,可以选择加盟品牌。凭借品牌影响力和成熟的模式,品牌可以帮助创业者解决在流量侧、供应链、标准化、营运等方面的诸多问题,可以在一定程度上降低创业风险。

3、 社区餐饮将兴起

社区餐饮是面向大众市场的餐饮,具有大众化、便利性等鲜明特点。从经济体来看,外卖经济、懒人经济,以及老人经济等热门经济体均指向了社区餐饮。从年轻人到老年人,社区餐饮可以实现人群全覆盖。

邓总预测,未来,社区餐饮将成为许多中小餐饮企业的主战场。在消费层面,大众对待社区餐饮,更加注重商品和服务的性价比,而企业选择开社区餐饮也要对商圈有明确的研判和界定。

4、 民族品牌不断崛起

中国餐饮市场在充满不确定性因素的三年里,值得欣慰的是民族品牌的崛起。三年期间,有新晋民族品牌崛起,亦有传统老品牌通过重新定位强势回归。

总体来看,民族品牌的崛起得益于两大力量的共同作用:

一是单品化、细分化帮助民族特色餐饮迅速打开知名度。比如:兰州拉面、螺蛳粉、米粉等特色细分品类就在这两年表现出强大的爆发力。

二是文化自信推动新国潮兴起,给予民族餐饮更多吸引力。餐饮市场的消费主力正从80后向90后倾斜。90和95后人群的消费行为更加个性化,对传统文化的喜爱让他们会有意识选择中国品牌。

5、 供应链是核心竞争力,团餐市场潜力巨大

针对竞争力的提升,邓总强调,无论是单店还连锁,供应链都是品牌的核心竞争力。

以连锁加盟企业为例,没有解决供应链的连锁餐企,就是“耍流氓”的快招企业。伴随餐饮行业连锁化进程的持续加快,供应链的重要性会进一步凸显。同时在连锁化的要求下,餐饮企业对于菜品标准化的需求会日益高涨,加上消费市场对于半成品、成品食物的需求和要求不断增大,带动餐饮供应链的新一轮升级。

那么,随着餐饮行业竞争的加剧,餐企的竞争已经从前端门店经营转向后端供应链体系的竞争。

6、 国民消费能力压缩,平价产品成主流

当老百姓口袋里的钱不多了,谨慎消费便成为主流,这意味着实用、性价比高的平价品类迎来发展良机。

《中国消费者调查报告》显示,有60%的受访者表示就算生活富裕,也希望把钱“花在刀刃上”。人们不再从过度消费中获得满足感,也不再需要通过物品来彰显个性和地位,人们的消费观念和习惯在悄然改变。在这种背景下,平价产品成为后疫情时代的主流。

2023年餐饮展望,多元化、数字转型等是焦点

疫情防控的放开,让餐饮人对2023年充满了期待。那么,2023年又将出现哪些新趋势呢?对此,邓总“划重点”带来三点分享:

1、 生态趋势渐显,多元化发展

近年来,我们看到很多餐饮上下游企业不再专注于单一领域的发展思路,转而朝着多元化的方向发展,我国餐饮产业显现出生态化趋势。

在这种大环境下,独角兽型的生态型集团陆续出现,它们横向往多品牌发展,纵向进行产业链融合,不断强化其竞争力。

2、 数字化转型,精细化运营

后疫情时代,数字化增长将成为餐饮企业和其他品牌竞争的重要壁垒。

消费端,疫情已经影响到消费观念的变化,越来越多的企业依托数字化工具和手段,提供线上、线下多场景融合的产品和服务。

产业端,勇于探索的先行品牌正在构建以消费者为中心的全新的触达、交互、服务和履约模式,引导渠道、伙伴、终端共同梳理新的生意模式,提升全程效率和用户体验。

3、 资本加码,细分品类涌现

随着餐饮行业标准化、规模化程度的提高,企业数字化渗透率不断增强。在此背景下,资本对餐饮产业持续看涨,越来越多的企业受到资本青睐。未来,在资本的助力下,细分品类还将进一步涌现。

免责声明:1.餐饮界遵循行业规范,转载的稿件都会明确标注作者和来源;2.餐饮界的原创文章,请转载时务必注明文章作者和"来源:餐饮界www.canyinj.com",不尊重原创的行为餐饮界或将追究责任;3.投稿请加小编微信canyinj888或QQ237634588。4.餐饮界提供的资料部分来源网络,仅供用户免费查阅,但我们无法确保信息的完整性、即时性和有效性,若网站在使用过程中产生的侵权、延误、不准确、错误和遗漏等问题,请及时联系处理,我们不承担任何责任。

扫码关注餐饮界微信号

扫码关注餐饮界微信号

媒体矩阵

媒体矩阵